【课程介绍】

第一部分:《准则 30 号 —— 财务报表列报》准则最新修订

在与国际会计准则持续趋同的背景下,中国财政部颁布了《企业会计准则第 30 号 —— 财务报表列报》(修订) 征求意见稿(下称征求意见稿),国内最早执行的企业将于 2027 年 1 月 1 日起施行。

根据征求意见稿,利润表中的损益分为经营类、投资类、筹资类、所得税费用类以及终止经营类五类。利润表还要求列报三个小计与总计项:经营利润、经营与投资利润、净利润。以投资资产为主营业务的企业,以及以向客户提供融资为主营业务的企业,相关主营业务的损益将计入经营类别。新准则引入了管理层界定的业绩指标(MPM),即企业自行设定的业绩指标。

原先利润表中的某些项目,比如原财务费用,将会同时涉及到经营类、投资类、筹资类等类别,新准则实施后如何进行三类别的划分?利润表中的经营利润如何计算?

以投资资产为主营业务的企业,以及以向客户提供融资为主营业务活动的企业,其经营类别的损益如何确定?主营业务如何判断?如企业集团中各主体的主营业务不同,如何编制合并财务报表?

企业如何对会计系统及流程进行相应修改?新准则下企业提供何种管理层界定的业绩指标以对外进行业绩沟通?

本课程详细讲解中国的《企业会计准则第 30 号 —— 财务报表列报》修订后的内容,新旧准则进行对比,概括出关键差异点,对新旧准则如何衔接进行讲解,提出建议的企业应对之策。

第二部分:企业会计准则最新变化与难点解析

财政部不断出台企业会计准则实务问答、应用案例、实施问答以及关于数据资产等多项会计处理暂行规定,持续发布新的企业会计准则解释。2024 年财政部全面更新了各项会计准则应用指南,出版了《企业会计准则应用指南汇编 2024》。证监会也先后发布了五期《监管规则适用指引 —— 会计类》。2024 年 12 月 31 日财政部发布了《企业会计准则解释第 18 号》,对保证类质保的会计处理作出了规范。2025 年 7 月财政部会计司发布标准仓单交易相关会计处理实施问答。2025 年 4 月 17 日,财政部会计司发布企业会计准则实施问答 4 个和应用案例 1 个。2025 年 12 月财政部印发了《企业会计准则解释第 19 号》,对企业合并中补偿性资产如何处理进行了规范。

财务人员需要及时了解掌握这些文件的内容,持续更新自己的账务处理技能。

本课程老师对准则执行中存在的问题持续跟踪,归纳研究会计监管部门统计出的近年高频问题。企业因会计差错被处罚,通常都是这些方面有意或无意处理失当。为此,授课老师从监管部门搜寻了大量的真实案例,对这些问题涉及的知识点一一梳理,涉及的易错点一一标注,引导财务人员识别财务 “雷区”,轻松避免会计差错;增强学员对准则疑难问题的理解与处理能力,正确高效地提供财务信息。

欢迎您参加名家讲堂 1 月 16 日(周五),《企业会计准则新政:CAS30 准则修订与难点解析》主题课程,为了方便您的学习,现将具体课程有关事项公布如下:

【课程形式】

两种课程形式供您参考:现场公开课 + 内部直播课

【现场课时间及地址】

现场课程时间表

| 签到时间 | 上课时间 | 课程主题 | 上课地点 |

|---|---|---|---|

| 08:00-08:50 | 09:00-12:00;13:00-16:00 | 《企业会计准则新政:CAS30 准则修订与难点解析》 | 北邮(锦江)科技酒店二层多功能厅 |

直播课时间及链接

| 上课时间 | 专家 | 课程主题 | 课程链接 |

|---|---|---|---|

| 13:30-16:30 | 江百灵 | 《企业会计准则新政:CAS30 准则修订与难点解析》 | 请报名索取 |

专家介绍

江百灵 实战派会计专家

上海国家会计学院教授、研究生导师;

上海财经大学兼职研究生导师;

现于国家财政部会计司挂职;

兼任多家公司独立董事与顾问。

主要研究方向:企业会计准则、全面预算管理。在读书与工作的三轮循环中积累了丰富的实践经验与深厚的理论功底。

受邀为国务院国资委总会计师培训班、财政部总会计师培训班及多省的会计领军人才培训班常年授课。

多次参加 IASB 举办的圆桌论坛,曾受 ACCA 邀请赴英访问。曾为宝钢集团等多家企业提供管理咨询或承担横向课题。曾为海尔集团、美的集团、国电集团、中国农业银行总行、中国招商银行总行等众多大型企业集团提供专业培训,曾为宝钢集团等多家企业提供管理咨询或承担横向课题。

服务的客户有:中国农业银行总行;国家开发银行总行;中国进出口银行总行;中国农业发展银行总行;宝钢集团;TCL 集团;通用汽车;宝马汽车;中国邮政集团;国电集团;海尔集团;东方航空等。

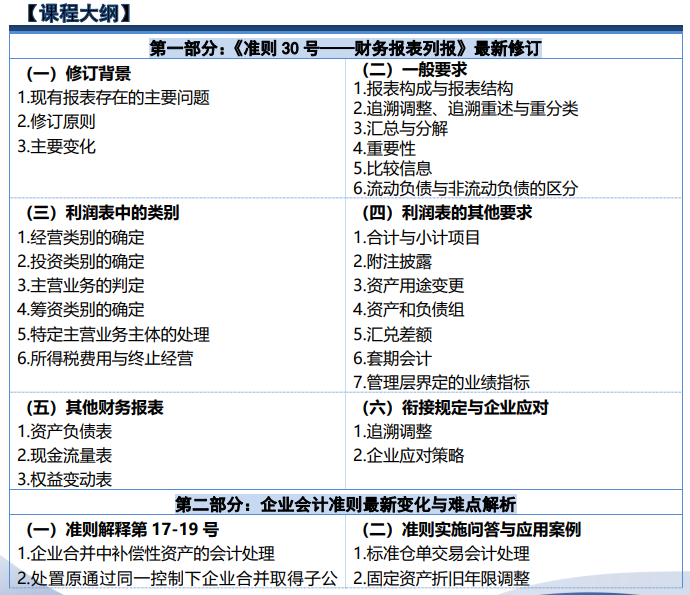

课程大纲

| 第一部分:《准则 30 号 —— 财务报表列报》最新修订 | |

|---|---|

| (一)修订背景 | 1. 现有报表存在的主要问题2. 修订原则3. 主要变化 |

| (二)一般要求 | 1. 报表构成与报表结构2. 追溯调整、追溯重述与重分类3. 汇总与分解4. 重要性5. 比较信息6. 流动负债与非流动负债的区分 |

| (三)利润表中的类别 | 1. 经营类别的确定2. 投资类别的确定3. 筹资类别的确定4. 主营业务的判定5. 特定主营业务主体的处理6. 所得税费用与终止经营 |

| (四)利润表的其他要求 | 1. 合计与小计项目2. 附注披露3. 资产用途变更4. 资产和负债组5. 汇兑差额6. 套期会计7. 管理层界定的业绩指标 |

| (五)其他财务报表 | 1. 资产负债表2. 现金流量表3. 权益变动表 |

| (六)衔接规定与企业应对 | 1. 追溯调整2. 企业应对策略 |

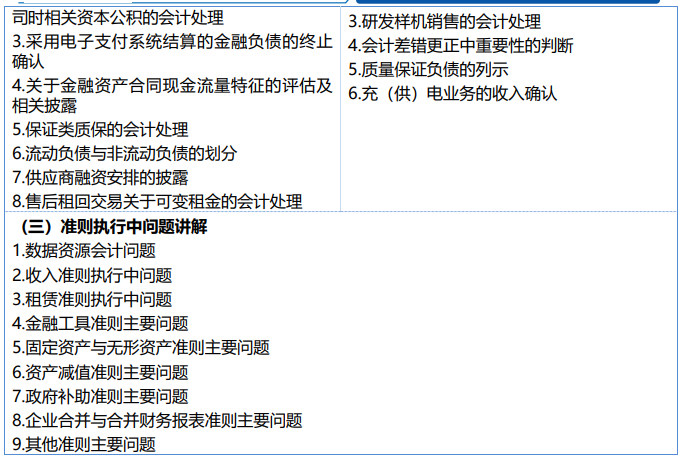

| 第二部分:企业会计准则最新变化与难点解析 | |

|---|---|

| (一)准则解释第 17-19 号 | 1. 企业合并中补偿性资产的会计处理2. 处置原通过同一控制下企业合并取得子公司时相关资本公积的会计处理3. 采用电子支付系统结算的金融负债的终止确认4. 关于金融资产合同现金流量特征的评估及相关披露5. 保证类质保的会计处理6. 流动负债与非流动负债的划分7. 供应商融资安排的披露8. 售后租回交易关于可变租金的会计处理 |

| (二)准则实施问答与应用案例 | 1. 标准仓单交易会计处理2. 固定资产折旧年限调整3. 研发样机销售的会计处理4. 会计差错更正中重要性的判断5. 质量保证负债的列示6. 充(供)电业务的收入确认 |

| (三)准则执行中问题讲解 | 1. 数据资源会计问题2. 收入准则执行中问题3. 租赁准则执行中问题4. 金融工具准则主要问题5. 固定资产与无形资产准则主要问题6. 资产减值准则主要问题7. 政府补助准则主要问题8. 企业合并与合并财务报表准则主要问题9. 其他准则主要问题 |

适合对象

财务总监、财务经理、财务主管、金融机构从业人员、审计经理、审计主管、会计师事务所从业人员等。

温馨提示

具体参会流程如下:

现场课 ——

报到手续:签到→领取讲义等。

直播课 ——

直播观看流程:报名→索取直播间链接→电脑或手机微信点击链接并输入相关信息→等待直播开始

直播链接必须微信转发或复制到微信助手内点击方可有效(微信 PC 客户端或手机版均可使用,微信网页版不能使用。苹果 MAC 系统用户,直播链接复制到微信后,请双指点击触摸板或鼠标右键点击链接,选择在微信中打开即可。)

链接码为一人一码,并在商品下架前有效,同一台设备或微信可重复进入直播间。

课程直播结束后七天内可以反复观看回放。