金程教育 | 育儿成本58万深度解读 | 保险代理人如何帮客户做育儿规划 | 新机遇与能力缺口

【开课时间】【上课地点】全国 / 线上【学习费用】详询

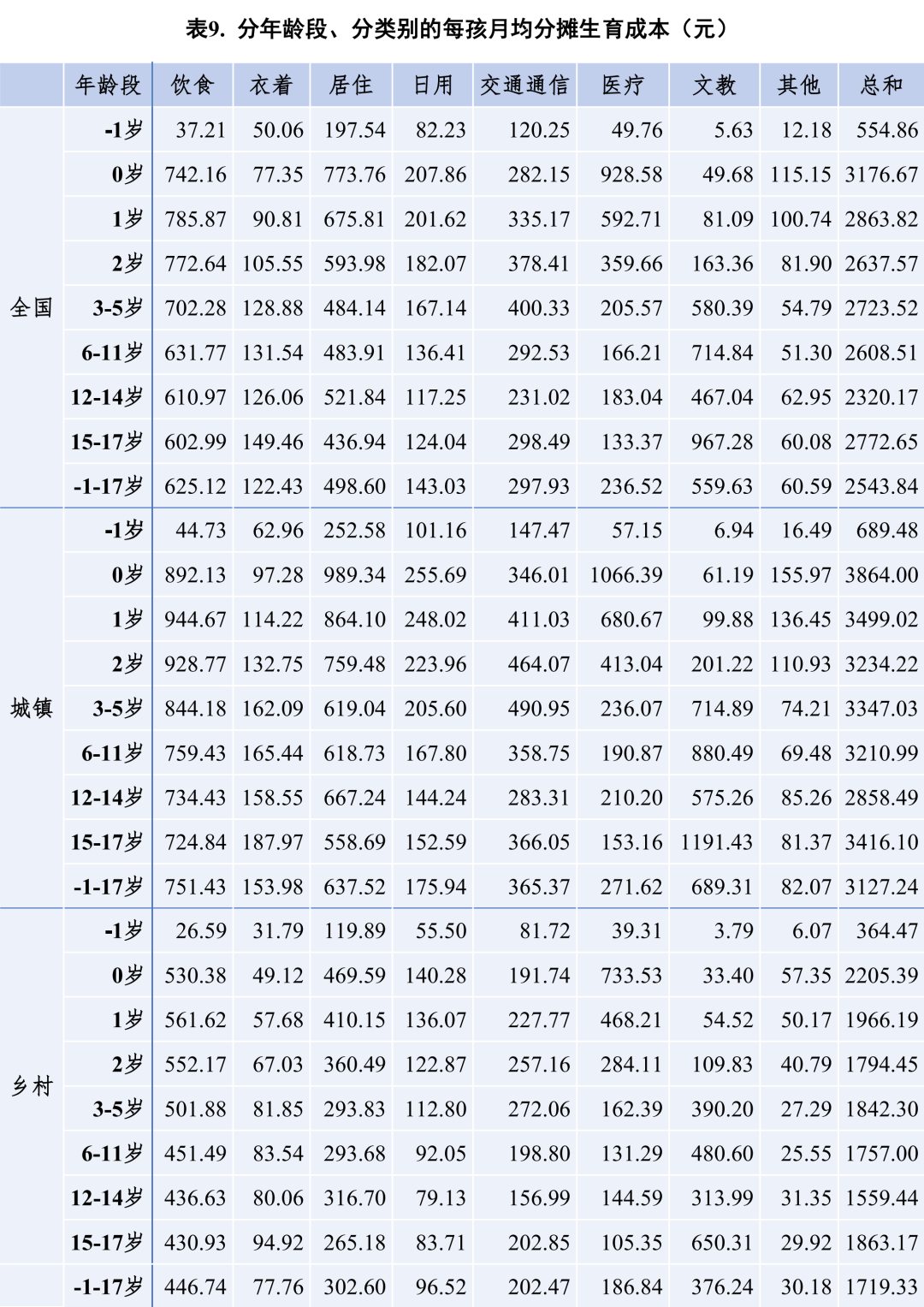

《2026中国育儿成本报告》最新数据显示,2024年全国从备孕至18岁前每孩月均分摊生育成本2543.84元,累计高达58万元;城镇累计71.30万元,乡村累计39.20万元。这意味着,对于保险代理人、理财师、财富管理从业者来说,"育儿经济"已经成为最被低估、也最具持续性的客群切入点之一。理解这些数据,是用专业服务穿越产品同质化、抓住长周期家庭财富规划机会的关键起点。

一、2026育儿成本核心数据:三类分层划分客群理财边界

报告把育儿成本拆成三类口径:分摊成本、必要成本、净增成本。这三类数字不是用来"吓客户"的,而是帮助理财师识别不同客群真实预算边界的工具。

分摊生育成本:2024年全国月均2543.84元/孩,累计58万元;城镇累计71.30万元,乡村累计39.20万元。0岁婴儿期为全年龄段支出峰值,医疗支出占25%达最高水平。3岁后教育支出逐年抬升,15-17岁高中阶段升至35%。

必要生育成本:剔除弹性支出后,2024年全国月均1732.96元/孩,较分摊成本低31.876%。这是"刚性底线",帮助客户在预算约束下做合理配置。

净增生育成本:家庭成人构成不变情况下,每多一个孩子的实际增支。2024年全国月均1109.63元,累计25.30万元。孩次边际递减:二孩71.50%、三孩60.95%、四孩及以上37.09%。

三类数字组合起来,理财师可以按客户家庭收入、所在城市、孩次精准测算"年度育儿刚性支出"——这比直接推一份保险产品更能赢得客户信任。

二、分年龄段支出结构:精准匹配分阶段理财配置节点

报告按-1岁(备孕胎儿期)、0岁婴儿、1-2岁幼儿、3-5岁学前、6-11岁小学、12-14岁初中、15-17岁高中划分七大阶段。各阶段支出品类占比差异直接对应理财配置优先级:

备孕至2岁:医疗+饮食是核心刚需。0岁医疗支出在当期支出占比约25%,婴幼儿奶粉、日用耗材同样是大额刚性支出。该阶段家庭首要理财需求是母婴医疗险、少儿重疾险,锁定突发医疗大额支出风险。

3-17岁:教育支出逐年抬升。3-14岁教育开支占25%,15-17岁升至35%,饮食常年稳定在25%、居住约20%。教育金储备成为贯穿学龄期的长期刚需。其中18-21岁(大学阶段)月均分摊成本2787.79元、净增成本1413.09元,刚性更强。客户需要从学前阶段启动长期复利储备,年金险、增额终身寿是适配配置工具。

非经济延伸成本:保障类理财的隐性需求。除货币化养育开支外,时间、机会、健康三大隐性育儿负担是保险业务的重要增量:

机会成本:生育造成女性职场收入下降,"母职惩罚"推高寿险、重疾险、家庭收入补偿型保险需求。

健康成本:孕产损耗、长期育儿焦虑推高家庭医疗备用金需求,百万医疗、长期护理险可对冲大额就医开支。

时间成本:托育覆盖率不足倒逼家庭预留备用现金流,"短储+长期保障"组合成为主流。

三、现有从业者四大业务痛点:单一产品思维难落地

绝大多数财富管理从业者在服务育儿客群时,集中撞上四类能力短板:

数据转化能力不足:无法按客户所在省市、孩子年龄、孩次精准测算年度育儿刚性支出,只能笼统推荐产品,无法用数据佐证配置额度合理性,客户信任度偏低。

产品组合单一:不熟悉基金、信托、税务筹划、教育信托等跨品类工具,难以搭建全组合方案,面对多孩家庭、高净值客户综合需求无力承接。

缺乏全生命周期规划框架:仅聚焦少儿保险短期成交,忽略备孕、大学、婚嫁、父母养老联动规划,无法串联0-21岁全周期育儿财务,错失高客单价机会。

高客经营能力薄弱:对高净值客户的全资产配置、跨代际财富传承缺乏方法论,单笔成交后难以延长客户生命周期价值。

四、RFP国际注册理财师认证:原理+应用+高客经营

面对客户真实的育儿焦虑,财富管理从业者需要的不是再多一款产品话术,而是一套围绕客户全生命周期进行长期、综合财富规划的方法论——这正是RFP国际注册理财师认证体系所覆盖的核心能力。

RFP认证体系按"1+7+N"结构搭建:1个理财规划基础框架,7类专业资格模块(包括退休规划、保险规划、税务规划、投资规划、子女教育金规划、遗产规划、风险管理等),N类高客经营实务工具。这套体系的价值在于:从"卖产品"升级为"做规划",从"一次性成交"延长为"客户全生命周期价值"。

对保险代理人来说,RFP体系可以补齐税务筹划、教育信托、跨代际财富传承等高客经营短板;对银行/三方财富管理从业者来说,可以把单一保险产品升级为"教育金+医疗险+年金险+信托"的组合方案;对团队管理者来说,RFP的体系化方法论可以直接用于团队训练和产能提升。

关于本期内容:以上育儿成本数据与从业者能力分析整理自《2026中国育儿成本报告》及金程教育官方公众号。如希望系统学习RFP国际注册理财师认证体系,可联系咱们统一渠道,由程老师为您对接金程教育 RFP 课程安排、试听课与培训费用详情。

?? 400-061-6586

咨询微信:pxbbaoming | 联系人:程老师

金程教育|RFP国际注册理财师认证|育儿经济新机遇