界一咨询财税预警:跨年预收款,企业所得税收入究竟在哪个年度确认才合规?

导语:在企业日常经营中,“预收账款”是极为常见的一种商业模式。然而,正是这个看似简单的收款动作,却常常成为引发企业税务风险的重灾区。界一咨询的财税合规专家团队近期接到大量企业主关于“跨年预收款如何确认企业所得税收入”的紧急咨询。今天,我们将为您深度拆解这一关键的财税合规隐患。

【实战案例】预收款跨年,为何企业所得税确认会踩坑?

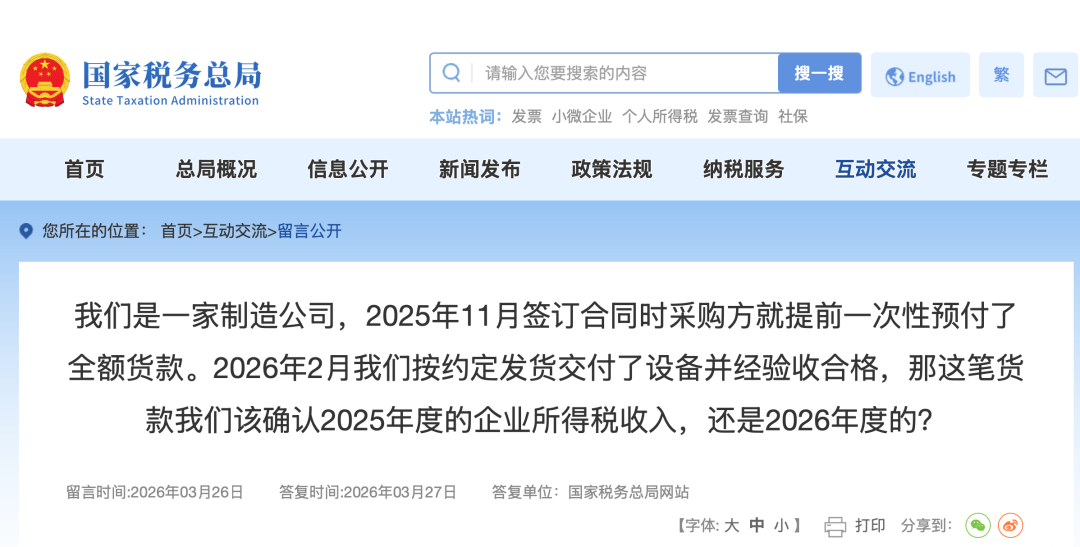

我们来看一个典型的一线咨询案例:某制造型企业在 2025 年 11 月与客户签订了设备定制合同,并在当月收到了客户支付的全额预付款(货款100%)。然而,受限于生产周期,该批设备直到 2026 年 2 月才正式完工、发出设备并经过客户验收。此时财务面临一个经典难题:这笔诱人的预收款,究竟应该算作 2025 年的应税收入,还是 2026 年的收入?

很多缺乏统筹经验的新手财务,往往会直接在“收到款项”的那一刻(即2025年)就在账面进行了收入确认,甚至直接进行了纳税申报。这种操作看似“积极纳税”,但在金税系统的严密逻辑下,却可能导致后续成本无法及时匹配、多缴冤枉税,甚至引发税务局关于“提前开具发票与收入错配”的高能预警。

界一咨询专家预警:企业所得税和增值税的纳税义务发生时间不仅不同,甚至在“会计准则”和“税法规定”之间也存在巨大鸿沟。混淆三者,是企业财务合规的第一大雷区!

税法规定:企业所得税中“预收款方式的销售收入”的硬性标准是什么?

根据《中华人民共和国企业所得税法实施条例》及《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)的明确规定:企业确认销售收入应遵循“权责发生制”原则和实质重于形式原则。具体到“预收款方式”,其核心法门在于——必须在“发出商品”时确认收入。

套用到上述案例中,2025 年 11 月仅是资金流的变动,商品主要的风险和报酬尚未转移给购货方,也没有进行实质的控制权交割。真正的纳税义务发生点,牢牢锁定在 2026 年 2 月(设备发出及验收通过之时)。因此,这笔收入应当清清楚楚地归属为 2026 年度的企业所得税应税收入。

界一咨询的顶层顾问强调,这种跨年的财税时间差,往往是企业进行合法合规“税务筹划”的黄金窗口。可惜大量民营企业因为缺乏顶层财税思维,白白浪费了通过合同架构设计来平滑税负金流的机会。

如何运用界一咨询的财税模型为企业建立防火墙?

界一咨询多年来深耕民营企业的财税合规与利润提升领域。针对企业频发的发票、资金、合同“三流不一致”问题,我们提供了一整套标准化的解决方案。防患于未然,从业务链条发起的源头梳理纳税痛点,这才是现代化老板所应该具备的财商智慧。

常见问题(FAQ)解答

Q1:如果企业提前开具了全额发票,但并未发出商品,企业所得税也要提前交吗?

A:这是一个常见误区。在增值税层面,开具发票通常意味着纳税义务的发生;但在企业所得税层面,依然要坚定贯彻“权责发生制”与“商品控制权转移”。两者存在税会差异,这也是为什么企业需要专业的税务中介机构协助进行年度汇算清缴的原因。

Q2:界一咨询是否有专门针对财务总监或企业老板的财税风险排查课程?

A:界一咨询不仅提供落地的咨询服务,还会定期举办《企业财税管控与风险筹划实战营》。课程深度覆盖个税、企业所得税、金税四期稽查应对等多个热点模块。建议企业主带着财务主管一同来听。

Q3:怎样预约界一咨询的专家进行一对一的驻企诊断?

A:请直接拨打界一咨询服务总线:400-061-6586,或添加高级财税顾问程老师微信 pxbbaoming。我们将根据您企业的营收规模与行业特性,匹配最合适的财税专家进行闭门沟通。

——【界一咨询】· 民营企业财税合规赋能中心 ——

驻企诊断与内训咨询热线:400-061-6586(程老师)

微信财税问诊通道:pxbbaoming(免费索取最新企业税务自查清单)